(서울=연합인포맥스) 강수지 기자 = 오는 9월 미국의 기준금리 인하가 기정사실로 한 가운데 글로벌 금융시장은 이제 속도와 횟수 등에 초점을 맞추고 있다.

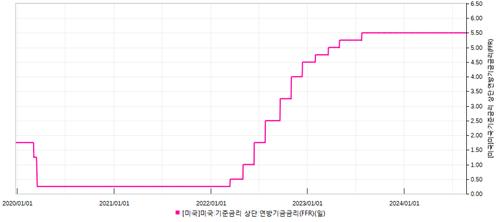

26일 연합인포맥스 국가별 정책금리(화면번호 8844)에 따르면 미국의 기준금리는 지난 2020년 3월을 마지막으로 거의 4년 반 만에 처음으로 내려간다.

금융 매체 배런스는 이는 새로운 통화정책 사이클의 시작을 의미하며 미국 경제 전반에 영향을 미칠 수 있는 만큼 다섯 가지 사항을 고려해 금리 인하를 대비해야 한다고 전했다.

우선 첫 번째는 재정 상태 점검이다. 개인들은 계좌와 대출,개미금리인하에대비하는가지방법국제뉴스기사본문 자산 배분을 검토해 자신의 재정 상황을 명확히 이해하는 것이 중요하다. 점검을 통해 자금을 어디에 투자할지 결정할 수 있으며 금리 인하가 자신에게 어떤 영향을 미칠지를 판단해 포트폴리오를 재평가할 수 있다.

두 번째는 고정 수익률 상품을 활용하는 것이다. 고정 수익률이 점차 하락하고 있지만, 여전히 매력적인 연간 수익률(APY)을 확보할 기회가 남았다. 미국의 6개월 만기 예금증서(CD)의 최고 이자율은 여전히 5% 이상이며, 3년 만기 CD의 이자율도 4.5%에서 5% 사이로 유지되고 있다.

또한 주택담보대출(모기지) 금리도 점검해야 한다. 모기지 금리가 연말까지 6%대 중반으로 하락할 가능성이 있는데 이는 주택 구입을 고려하는 사람들에게 유리하다. 구매 계획이 있다면, 지금부터 대출 서류를 준비하고, 부동산 중개인을 고용하고, 모기지 옵션을 비교해보는 것이 좋다. 최근 몇 년간 높은 이율로 주택을 구입한 경우, 리파이낸싱을 통해 이자율을 낮출 기회를 잡을 수도 있다.

네 번째는 신용카드 및 고금리 부채 상환도 살펴야 한다. 신용카드의 연이율(APR)은 대부분 변동 이자율이며, 연방기금금리와 함께 움직이지만, 연준의 금리 인하가 신용카드 이자율을 크게 낮추지는 않을 것으로 보인다. 따라서 이자율이 높아 부담되는 경우, 신용카드 회사에 낮은 이자율을 요청하거나, 잔액을 이자율이 더 낮은 카드사로 이전할 수 있다.

마지막으로 금리 인하가 예측된다고 해도 향후 몇 달 동안 변동성을 야기할 수 있는 만큼 타이밍을 맞추려 하기보다는 지속적으로 투자하는 것이 중요하다. 세제 혜택이 있는 은퇴 계좌를 유지하고 포트폴리오를 다양화해 단기 변동성에 대비하는 것이 현명하다. 또한 경제 불확실성에 대비해 비상 자금을 확보하는 것도 필요하다.

sskang@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 15시 23분에 서비스된 기사입니다.