美 '끈적한' 인플레,데이터춘추전국시대 둔화 속도 느려…팬데믹 전 크게 상회

기대 인플레 안정 여부에도 '논쟁' 소지

(서울=연합인포맥스) 김성진 강수지 기자 = 미국 연방준비제도(연준ㆍFed)가 기준으로 삼는 물가지표인 개인소비지출(PCE) 가격지수의 전년대비 상승률은 연준의 강력한 긴축이 개시된 후로 빠르게 하락한 것이 사실이다.

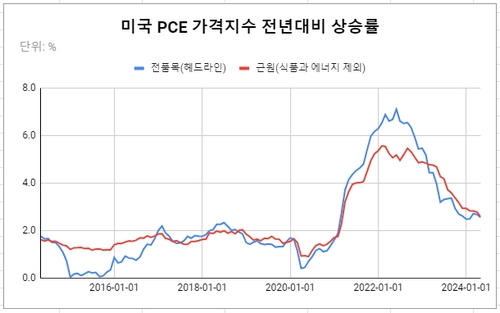

한때 7%를 웃돌기도 했던 전품목(헤드라인) 상승률은 지난 5월 기준 2.6%까지 낮아졌다. 근원 항목의 상승률도 고점의 절반 이하로 떨어졌다. 지금까지의 성과는 연준 입장에서 충분히 고무적이라고 할만하다.

지난 2년간의 디스인플레이션 속도가 유지된다면 2% 목표의 달성은 시간 문제처럼 보이지만, 그렇게 쉽게 디스인플레이션이 전개되진 않으리라는 게 대체적 전망이다.

이는 연준조차도 일정 부분 인정하는 대목이다. 지난 6월 연방공개시장위원회(FOMC) 경제전망에서 2% 목표가 달성되는 해는 2026년으로 제시됐다.

◇ '끈적한' 항목의 느린 디스인플레이션

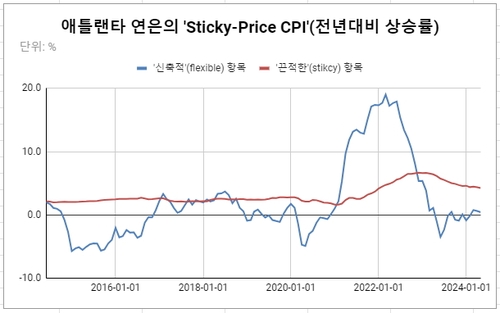

애틀랜타 연방준비은행은 매달 소비자물가지수(CPI)가 발표되면 이를 반영해 '끈적한 물가 CPI'(Sticky-Price CPI)를 따로 내놓는다. CPI 구성 바스켓을 가격이 상대적으로 드물게 변하는 항목(sticky CPI)과 빈번하게 변하는 항목(flexible CPI)으로 나눠 그 흐름을 살펴보자는 취지에서 개발된 데이터다.

이 지표를 보면 팬데믹 사태 후 인플레이션이 크게 높아졌다가 빠르게 후퇴한 데는 '신축적' 항목이 주된 역할을 했음을 알 수 있다. '신축적 CPI'의 전년대비 상승률은 2022년 3월 19.0%까지 상승, 데이터가 시작되는 1967년 이후 최고치를 기록했다.

하지만 이 부문의 인플레이션은 떨어지는 속도도 빨랐다. 작년 6월에는 전년대비 상승률이 마이너스(-) 3.5%까지 하락하며 상당한 '디플레이션' 양상을 나타내기도 했다.

'신축적 CPI'는 에너지, 식품, 의류와 자동차 같은 재화(good)로 주로 구성된다. 팬데믹 사태 후 공급망의 교란, 원자재 가격 상승 등의 충격이 재화 물가를 강타한 뒤 그 충격이 되돌려졌음을 '신축적 CPI'는 대변한다고 해석할 수 있다.

주거, 교육, 헬스케어 등 서비스가 대부분을 차지하는 '끈적한' 항목의 인플레이션은 오르는 속도가 더뎠던 만큼 내려오는 속도도 더딘 모양새다. 이 부문의 전년대비 상승률은 지난 5월 기준 4.3%를 나타냈는데, 팬데믹 사태 전에는 주로 2% 중후반대에서 변동했다.

전체 CPI에서 '끈적한' 항목은 비중이 약 70%로, '신축적' 항목을 크게 웃돈다. 후자의 인플레이션이 다시 한번 크게 하락하지 않는 한, 천천히 인플레이션이 낮아지는 '끈적한' 항목의 특성이 전체에 더 큰 영향을 줄 수밖에 없는 구도다.

'신축적' 항목의 인플레이션은 작년 가을부터 '제로'(0%)를 중심으로 등락하고 있다. 이 부분, 다시 말해 재화 쪽의 디스인플레이션이 전체 인플레이션을 강하게 끌어내렸던 힘은 이제 작동하지 않고 있다는 얘기다.

'끈적한' 항목의 인플레이션이 4% 이상이었던 것은 1992년 1월이 마지막이었다. 당시 이 항목의 인플레이션이 3% 아래로 확실히 내려서는 데는 약 5년의 세월이 걸렸다. 서비스 부문의 인플레이션은 한번 높아진 뒤에는 쉽게 낮아지지 않는다는 특징이 있음을 잘 보여준다고 할 수 있다.

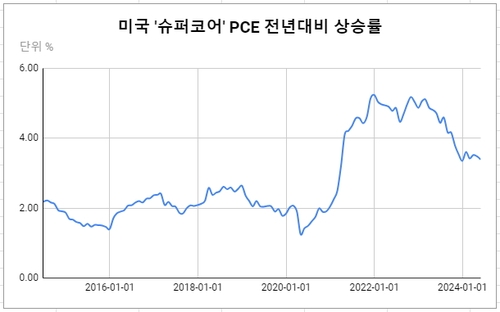

제롬 파월 의장이 그 중요성을 설파해 널리 알려진 이른바 '슈퍼코어'(주거비 제외 근원 서비스) 부문 역시 상대적으로 느리게 하락하는 양상을 보이고 있다.

PCE 가격지수를 기준으로 할 때, 슈퍼코어 부문의 전년대비 상승률은 작년 가을 이후 3% 중후반대에서 맴돌고 있다. 팬데믹 사태 전에는 2%를 중심으로 소폭 등락했었다.

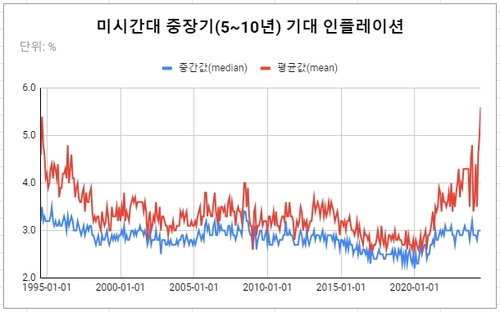

◇ 소비자 기대 인플레, '중간값'과 '평균값'의 역대급 격차

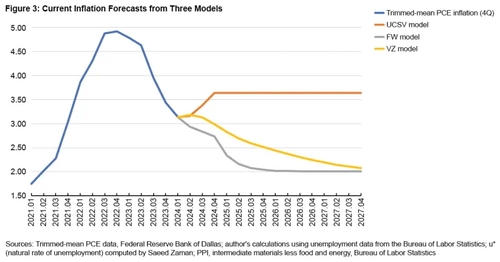

인플레이션 연구에 천착해 온 랜달 버부르게 클리블랜드 연은 선임 이코노미스트는 지난 5월 말 보고서에서 연준은 2027년 중반 이후에야 2% 목표에 도달할 수 있을 것으로 전망했다. '인플레이션 나우캐스팅'으로 유명한 클리블랜드 연은은 산하에 인플레이션 연구센터를 운영하고 있다.

버부르게 이코노미스트는 인플레이션의 원천을 크게 '외적인(extrinsic) 요인과 '내적인'(intrinsic) 요인으로 나누고, 후자의 강한 지속성을 고려할 때 "(2%까지의)마지막 반마일(last half-mile)은 몇 년이 걸릴 수도 있다"고 진단했다.

그가 말한 '외적인' 요인은 공급망 교란, 원자재 가격 상승 같은 외부 충격을 일컫는다. '내적인' 요인은 외부 충격에 의한 높은 인플레이션을 겪은 뒤 달라진 경제주체들의 기대 인플레이션, 가격 책정 행태, 임금 상승 요구 등을 가리킨다.

중앙은행 입장에서 특히 중요한 것은 중장기 기대 인플레이션을 안정적으로 관리하는 것이다. 연준 고위 관계자들은 이와 관련, 중장기 기대 인플레이션은 안정적으로 유지되고 있다고 입을 모아왔다.

제롬 파월 의장은 지난 6월 FOMC 기자회견에서 이와 관련, "가계와 기업, 전문가를 대상으로 한 광범위한 설문조사와 금융시장 지표들에 반영된 것처럼 장기 기대 인플레이션은 여전히 잘 안착돼 있는 것으로 보인다"고 말했다.

반면 인플레이션이 연준 목표를 웃도는 상황이 장기화함에 따라 소비자들이 물가 변동에 민감해졌고, 이에 따라 기대 인플레이션도 불안정해졌다는 지적도 적지 않다. 헤드라인 PCE 가격지수의 전년대비 상승률은 2021년 3월 이후 2%를 계속 웃돌고 있다.

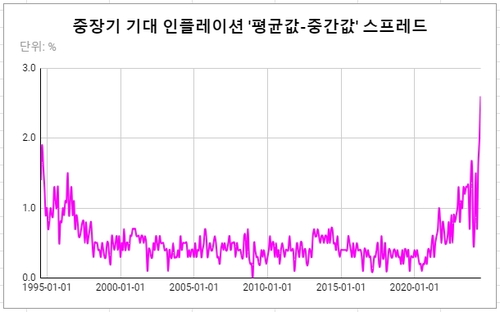

이는 미시간대가 매달 발표하는 중장기(향후 5~10년) 기대 인플레이션의 중간값(median)과 평균값(mean)의 격차가 역대급으로 벌어져 있는 데서 힌트를 찾을 수 있다. 공식 발표치인 중간값과 평균값의 격차는 점점 벌어지는 양상이다.

미시간대가 조사한 중장기 기대 인플레이션의 중간값은 6월까지 석 달 연속 3.0%를 나타냈다. 반면 평균값은 같은 기간에 '4.6%→5.0%→5.6%'로 가파른 오름세를 이어갔다.

이에 따라 두 지표의 격차(스프레드)는 260bp까지 벌어졌다. 팬데믹 사태 전 '낮은 인플레이션의 시대' 때 이 격차는 대개 40bp 이하에 불과했다.

미국 사모펀드 아폴로매니지먼트의 토르스텐 슬록 수석 이코노미스트는 평균값이 중간값을 크게 웃돌고 있는 데 대해 "인구의 절반은 다른 절반보다 극적으로 높은 장기 기대 인플레이션을 갖고 있음을 의미한다"면서 "기대 인플레이션을 통제할 수 없을 때는 금리를 내릴 수 없기 때문에 연준에게는 매우 중대한 도전"이라고 지적했다.

sskang@yna.co.kr

sjkim@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 08시 17분에 서비스된 기사입니다.관련기사

- [데이터 춘추전국시대-1] '팬데믹 충격'…연준도 달라졌다