연준 금리인하 후에도 美 침체 다반사

"고용 지표는 원래 후행하고 빠르게 악화"

(서울=연합인포맥스) 이재헌 기자 = 뉴욕채권시장을 비롯한 글로벌 금융시장은 연초부터 일찌감치 연방준비제도(Fed·연준)의 금리인하를 압박했다. 연준은 이를 거부하다가 이달부터 피벗(통화정책 전환)을 진행할 계획이다.

결국,美금 이번 인하는 '뒷북'이 될 것이라는 진단이 제기된다. 역사적으로 연준의 금리인하기 중 80%는 경기를 구하는 '게임체인저'가 아니었기 때문이다. 원래 후행적이고 눈덩이의 성질을 지닌 고용 지표를 고려해야 한다는 지적이 나온다.

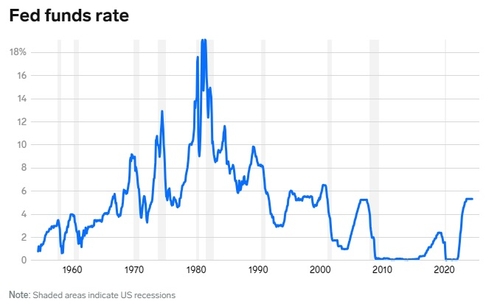

미국 투자 전문 매체 비즈니스인사이더는 1일(현지시간) 지난 1950년대 이후 연준 금리인하와 경기침체 상관관계를 소개했다. 총 11번의 금리인하기 중 전미경제연구소(NBER)가 경기 침체로 규정한 시기는 8번(회색 표시)이 겹쳤다. 인하가 침체 이전에 시작됐다고 해도 침체로 들어가는 길을 막지 못했던 것으로 조사됐다.

매체는 1984년, 1995년, 2019년의 금리인하기에는 경기침체까지 가지 않았다고 평가했다. 다만, 2019년 사례는 바로 다음 해에 코로나라는 특수성이 발생했기에 경기 사이클이 비정상이었다고 부연했다.

결국 2019년을 제외하면 10번의 금리인하기에서 경기침체가 8번이었다고 결론 내렸다. 피벗이 진행돼도 80%의 확률로 경기침체에 빠진다는 것이다. 금리인하가 경기침체의 정도를 줄였을지언정, 침체 자체를 뒤집는 역할은 아니었던 셈이다.

매체는 "연준의 금리인하가 침체에서 경제를 구할 것이라고 기대하지 말라"며 "미국 경제가 앞으로 몇 달 안에 침체를 피할 수는 있을지 몰라도 인하 때문만은 아닐 것"이라고 적었다.

연준의 금리인하가 게임체인저가 아닌 이유로는 연준의 맨데이트(책무) 중 하나인 '고용' 지표가 후행적이라고 전문가들은 판단했다.

노스웨스턴 뮤추얼의 브렌트 슈테 수석 투자 전략가는 "초기 금리인하가 침체를 돌리지 못하는 이유 중 하나는 연준이 노동시장이 악화하고 있다는 징후가 나타난 후에야 인하를 시작했기 때문"이라며 "고용 데이터가 후행적이라는 점을 고려하면 연준이 이미 너무 늦게 행동하는 것은 아닌지 의문이 든다"고 말했다.

더불어 고용 지표는 눈덩이처럼 불어나는 경향이 있다는 부분도 특징으로 꼽혔다. '삼의 법칙'만 봐도 3개월 이동평균과 이전 12개월 최저치를 비교하는데, 그만큼 침체 국면에서는 빠르게 변화한다는 의미다.

반면, 연준의 금리 정책은 효과가 나타나는 데 시차가 걸린다. 완전한 효과를 발휘하기까지 12~18개월가량이 거론된다. 그사이 고용 악화 속도를 따라잡긴 어렵게 된다.

르네상스 매크로 리서치의 닐 두타 수석 이코노미스트는 "연준의 금리인하는 늦었고 잘못된 방향으로 가는 노동 시장을 돌리기는 쉽지 않다"고 우려했다.

미국 기업 연구소의 데스몬드 라크먼 선임 연구원은 "미국 경제는 내년에 침체로 향할 것"이라며 "침체가 올 때까지 기다렸다가 인하를 시작하면 너무 늦기에 연준은 이러한 상황을 예상해야 한다"고 전했다.

jhlee2@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 10시 03분에 서비스된 기사입니다.