(서울=연합인포맥스) 이재헌 기자 = 중국채권시장이 심상치 않다. 경기 우려에 중국인민은행(PBOC)의 통화완화 기대 등이 겹쳐 금리가 역사상 저점으로 가고 있어서다. 이제는 일본과 금리가 역전되는 이례적인 상황까지 목격된다.

내외국인 할 것 없이 중국에서 자금을 뺄 수 있다는 전망이 제기된다. 우리나라의 원화가 위안화와의 상관관계를 높였기에,中채 프록시(Proxy·대리) 통화로서 약세가 심화할 우려가 있다.

3일 연합인포맥스 해외금리 일별 화면(화면번호 6533번)에 따르면 전일 기준 중국의 30년 만기 국채 금리는 2.1792%를 기록했다. 이달 첫 거래일에 4.46bp 내렸다. 월별로 보면 지난 6월부터 줄곧 하락세다. 중국 당국이 설정한 5% 안팎이라는 성장률 달성이 불투명해지고, PBOC가 정책금리를 인하할 때부터 수급이 쏠리고 있다.

이로써 중국 초장기 국채 금리는 관련 통계 작성 이후 처음으로 일본보다 낮게 형성됐다. 양국의 통화정책이 엇갈린 방향을 보이면서 유례없는 현상이 출현했다. 일본은행(BOJ)은 디플레이션(물가 하락) 시대를 벗어나 점진적 금리인상을 꾀한다. 이달에도 금리를 올릴 것이라는 전망이 확산 중이다.

이러한 통화정책 및 국채금리 디커플링(탈동조화)은 통화 가치와 직결된다. 최근 달러-엔 환율은 하락(엔화 강세)한 반면, 역외 달러-위안(CNH) 환율은 올랐다(위안화 약세). 간밤 뉴욕외환시장에서 달러-위안 환율의 종가(7.2852위안)는 지난 7월 23일 이후 가장 높은 수준을 기록했다. 같은 기간 달러-엔 환율은 3.9% 내렸다.

이제는 중국의 주요 시장금리가 일본을 밑도는 만큼, 일본에서 유행했던 캐리 트레이드가 중국으로 넘어가는 시나리오가 점쳐진다. 와타나베 부인이 아닌 왕서방 부인이 글로벌 자금 변동성을 키울 수 있다는 뜻이다. 외국인들의 중국 투자 감소에 위안화 캐리 트레이드까지 겹치면 위안화 약세는 생각보다 빠를 수 있다.

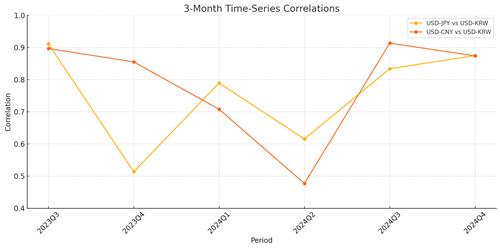

중국 채권·외환시장의 파동의 불똥이 원화로 튄다는 부분이 문제다. 하반기 들어 위안화-원화의 상관관계가 0.9를 넘나들기 때문이다. 상반기에는 엔화와의 상관관계가 더 강했는데, 통화완화 사이클로 인해 뒤집혔다.

글로벌 투자은행(IB) BNP파리바는 내년 말 달러-위안 환율로 7.70위안을 내걸었다. 캐피탈 이코노믹스는 8.00위안까지 높아질 수 있다고 봤다. 트럼프 정부 2기의 추가 관세 충격을 완전히 반영하면, 8.42위안까지 열어놓아야 한다고 바클레이스는 내다봤다.

캐피탈 이코노믹스의 조나스 골터만 시장 이코노미스트는 "미국 관세는 다른 조건이 동일하다면 달러의 가치 상승으로 이어질 것"이라며 "미국과 긴밀한 무역 관계를 맺고 있는 경제권의 통화는 최악의 통화 조정을 겪을 것"이라고 말했다.

jhlee2@yna.co.kr

(끝)

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 10시 32분에 서비스된 기사입니다.