8년 전에는 바로 반영…파월 "단기적으로 영향 없다" 발언과 대조

시장 눈높이,연준트럼프언제반영할까년엔즉각점도표상향국제뉴스기사본문 이미 9월 점도표보다 높아

(서울=연합인포맥스) 김성진 기자 = 도널드 트럼프의 2016년 대선 '깜짝' 승리는 미국 연방준비제도(연준ㆍFed) 고위 관계자들에게도 놀라운 일이었다.

그해 대선(11월 8일) 한달여 뒤 열린 12월 연방공개시장위원회(FOMC, 13~14일)의 논의 내용을 전부 담은 녹취록(transcript)은 제임스 불러드 당시 세인트루이스 연방준비은행 총재가 아래와 같이 농담을 던진 뒤 웃었다고 기록하고 있다.

"요한계시록(심판·종말 등을 예언한 성경을 지칭)에 대한 일부 해석에 따르면, 세 가지 이례적인 사건이 동시에 일어나면 종말이 가까워졌다는 신호일 수 있다고 한다. 상황을 살펴보자. 시카고 컵스가 월드 시리즈에서 우승했고, 도널드 트럼프가 대통령에 당선되었으며, 밥 딜런이 노벨상을 받았다[웃음]."

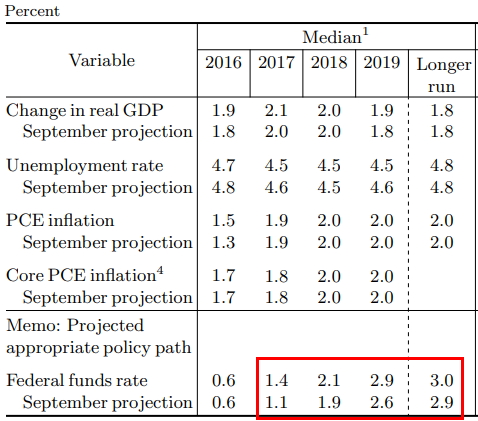

2016년 12월 FOMC에선 트럼프의 당선이 경제에 미칠 영향이 중요한 이슈로 등장했다. 더 나아가 그 회의에선 FOMC 참가자들의 금리 전망치를 담은 '점도표'(dot plot)가 트럼프가 내건 확장적 재정정책을 반영해 상향됐다.

8년 전이 오버랩되는 것은 트럼프 '2기 체제'를 앞두고 연준이 또다시 비슷한 고민에 처하게 됐기 때문이다. 연준은 재정정책에 대해서는 되도록 별다른 언급을 하려 않고 있지만, 어느 시점에는 그 영향을 통화정책에 반영할 수밖에 없다.

파월 의장은 7일(현지시간) 끝난 11월 FOMC 기자회견에서 "단기적으로 선거는 우리의 정책 결정에 아무런 영향도 없을 것"이라면서 "우리는 정책 변화의 시점과 내용이 어떻게 될지 모른다"고 밝혔다.

그는 구체적으로 차기 행정부의 정책이 "완전고용 및 물가안정을 달성하는데 중요할지와 얼마나 중요할지를 모른다"면서 "우리는 짐작하지 않으며, 추측하지 않으며, 가정하지 않는다"고 강조했다.

이는 8년 전 FOMC의 행보와는 대조된다. 당시에도 트럼프의 정책은 '청사진'만 제시됐을 뿐 언제, 어떻게 실행될지는 알 수 없었지만 점도표는 위로 올라갔다.

그때 연준 실무진(staff)은 "앞으로 몇 년 동안 재정정책이 더 확장적일 것이라는 가정"에 기반해 향후 몇 년간의 경제성장률을 "살짝(slightly)" 상향해 FOMC에 보고했다.

당시 이사 신분이었던 파월 의장 역시 자신의 금리 전망치를 높여 잡았다.

2016년 12월 FOMC 녹취록에 따르면, 파월은 그 회의에서 연방기금금리(FFR) 경로 전망을 "살짝" 상향해 제출했다고 밝히면서 "보다 부양적인(more accommodative) 재정정책에 대한 기대"를 배경 중 하나로 제시했다. 현실화한 결과물이 아니라 '기대'를 반영했다는 언급이 눈에 띈다.

이날 기자회견에서 파월 의장은 시점은 언급하지 않았으나 재정정책이 통화정책에 영향을 줄 수 있다는 점은 인정했다.

그는 "원칙적으로 어떤 행정부의 정책이나 의회가 시행한 정책이 시간이 지나면서" 중요한 경제적 효과를 가져올 가능성이 있다면서 "수많은 다른 요인과 함께 그러한 경제적 효과에 대한 예측이 우리의 경제모델에 포함되고 그 채널을 통해 고려될 것"이라고 말했다.

금융시장이 트럼프의 재집권에 반응해 경제전망을 크게 수정한다면 연준의 스탠스 변화도 빨라질 가능성이 있다. 시장 참가자들을 대상으로 한 설문조사와 시장가격에 반영된 시나리오 등은 FOMC 참가자들의 판단 기초자료로 활용되기 때문이다.

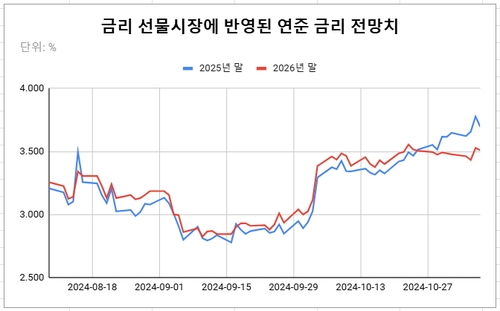

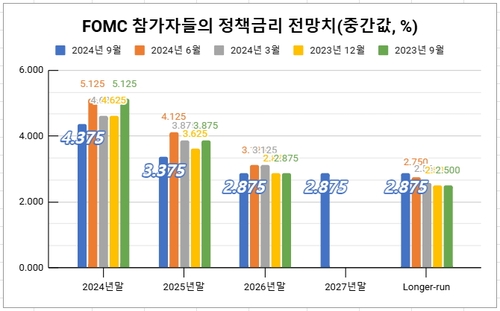

선물시장은 이미 연준 정책금리 경로를 지난 9월 FOMC 점도표보다 높게 설정해 두고 있다.

시카고상품거래소(CME) 페드워치에 따르면, 연방기금금리(FFR) 선물시장에 반영된 2025년 말 금리는 약 3.70%다. 9월 점도표의 중간값(3.375%)보다 30bp 이상 높다. 2026년 말 전망치는 약 3.50%로, 점도표 중간값(2.875%)보다 63bp 남짓이나 높다.

sjkim@yna.co.kr

(끝)

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 10시 42분에 서비스된 기사입니다.