고용 충격 속에 연준 빅컷 가능성 대두…저금리 국가들 추종 제한

호주·캐나다 등 엔캐리 청산 우려 피해 가기도

(서울=연합인포맥스) 이재헌 기자 = 글로벌 금융시장에서 미국채는 안전자산 투자의 최종 목적지로 분류된다. 미국 경제와 달러 지배력을 바탕으로 시장참가자들의 필수 포트폴리오 중 하나다. 미국채 흔들림에 다른 나라의 국채가 요동치는 파급력의 발단이기도 하다.

미국채 금리를 좌우하는 연방준비제도(Fed·연준)에 뒷북 논란이 일고 있다. 물가에 매몰돼 금리인하 타이밍을 놓쳤다는 비판이다. 연준의 뒷북이든 뚝심이든 글로벌 자금 흐름의 중대 변수가 되는 것은 확실하다. '빅컷' 전망과 엔캐리 트레이드 청산 우려 등으로 확대된 미국채 변동성 확대 속에서,뒷북이든뚝심이든연준이왕인데글로벌채권반응각양각색빅데이터뉴스국제뉴스기사본문 각양각색으로 표출된 국가별 채권시장 움직임이 관심을 끌었다.

◇ 장중 갈피 못 잡는 미국채 금리…변동성 연중 최대

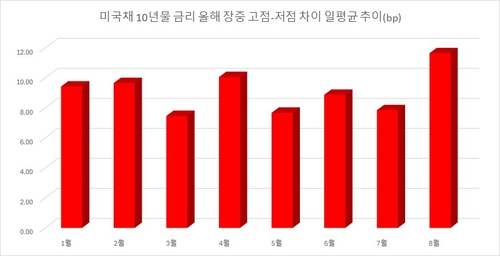

16일 연합인포맥스 해외금리 일별 추이(화면번호 6540)에 따르면 이달(15일까지) 미국채 10년물 기준 장중 고점과 저점의 금리차는 일평균 11.64bp를 기록했다. 지난달 31일에 열린 연방공개시장위원회(FOMC)까지 추가하면 11.73bp로 확대한다.

월별 기준으로 올해 들어 가장 큰 수치다. 지난 3월과 비교하면 56%나 많은 수치다. 최근 종가 기준으로 금리가 갈지자 행보인데, 장중 오르내림도 상당했던 셈이다.

그야말로 갈피를 못 잡는 뉴욕 채권시장 한가운데에는 고용 충격과 엔캐리 트레이드 청산이라는 재료가 자리했다. 베팅과 언와인딩이 반복하면서 적정 레벨을 찾기 어려웠다. 8월부터 글로벌 채권시장 전체의 수급이 덩달아 혼란스러워지게 됐다. 시장 안정의 해결사인 연준에서 변동성이 비롯됐다는 점이 아이러니하다.

◇ 미국채 상관계수와 절대금리의 모순

기대하는 바를 더 크게 듣는 시장의 속성은 7월 FOMC를 기점으로 강화했다. 제롬 파월 연준 의장은 9월 금리인하 가능성을 시사했고, 뉴욕채권시장은 강하게 달리기 시작했다. 7월 실업률은 시장의 바람을 두 배로 불려줬다. 9월에 25bp가 아닌, 50bp 이상의 '빅컷'이 걸맞다는 것이다. 긴급 금리인하가 필요하다는 목소리까지 나왔다. 그렇게 3거래일(7월31일~8월2일) 동안 미국채 10년물 금리는 종가 기준으로 34.70bp가 급락했다.

연합인포맥스 국가별 정부채 금리 등락률 비교(화면번호 6554)를 보면 이 기간에 10년 만기 국채 금리 낙폭이 미국채 대비 절반 이하인 국가는 18개가량으로 집계됐다. 우리나라부터 시작해 독일, 스페인, 프랑스 말레이시아, 대만, 이탈리아 등이다. 시차를 고려해 아메리카 대륙을 제외하고 다음 거래일인 8월5일까지 계산했다.

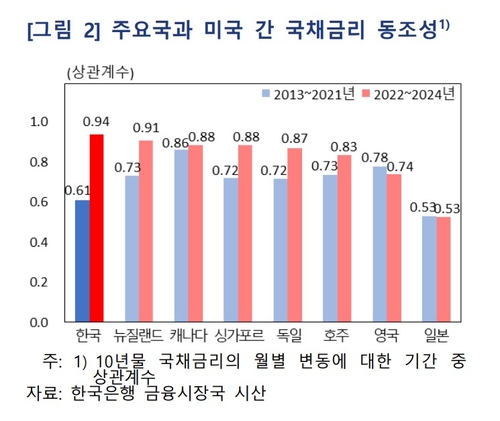

미국채 강세 추종이 다소 제한된 국가 중에서 우리나라와 독일은 지난 3년간 미국채와 상관계수가 높은 국가에 속했다는 특징이 있다. 한국은행이 분석한 결과, 우리나라는 0.94로 8개 국가(한국, 뉴질랜드, 캐나다 싱가포르, 독일, 호주, 영국, 일본) 중 1위였다. 독일은 0.87로 5위다. 조사 대상 외 국가들은 미국채와 상관관계가 더 떨어지는 점을 고려하면, 생각만큼 연준 빅컷에 과민반응 하지 않았다고 볼 수 있다.

국가마다 금리 낙폭을 결정하는 고유 요인이 있을 것이다. 하지만, 미국채 추종이 상대적으로 약했던 국가는 절대금리가 미국보다 낮다는 공통 분모가 존재했다. 뒷북이 확실해 보였던 연준의 향후 정책금리 인하 폭, 절대금리 메리트까지 따지면 미국채 베팅이 가장 우선시 됐을 것으로 해석된다.

◇ 엔캐리 각광받던 호주·캐나다·브라질의 선전

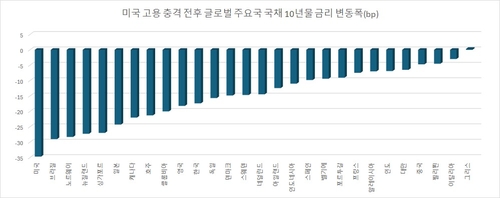

연준의 빅컷 전망이 부른 반작용은 엔화 강세였다. 엔캐리 트레이드 청산으로 미국채 금리는 급반등했다. 수급 불안으로 장중 10년물 금리 고점과 저점의 차이도 계속 10bp를 넘겼다. 8월 6~8일까지 미국채 10년물 금리는 종가 기준 20.10bp 높아졌다. 일본 투자자들의 포지션 언와인딩 힘을 보여줬다.

이 기간에 우리나라와 싱가포르, 뉴질랜드는 미국채 상관계수에서 벗어나지 못하고 10년물 금리가 12bp 이상 올라갔다. 미국채 금리가 떨어질 때 매수를 주저했을지언정, 매도 때는 여지없었다.

이러한 국면에서 미국채 금리 급등의 여파를 피해 간 국가들이 눈에 띈다. 특히나 엔캐리 트레이드의 주된 타깃이라는 핸디캡까지 비껴갔기에 이목이 쏠린다.

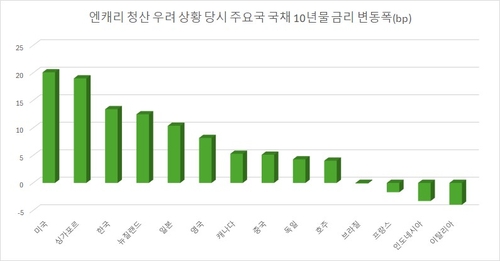

엔캐리 대상으로는 주로 미국, 캐나다, 호주, 뉴질랜드, 브라질 등이 꼽힌다. 이들은 우리에게도 친숙한 글로벌 채권 투자국들이다. 이외 신흥시장국으로 베트남, 인도, 인도네시아, 멕시코 등도 언급된다.

캐나다와 호주, 브라질은 엔캐리 청산 우려를 잘 방어했다. 향후 금리인하 가능성에 채권 대기 매수세가 유입된 것으로 풀이된다. 글로벌 피벗(통화정책 전환)을 앞서간다는 측면이 있다. 유럽 일부 국가들도 비슷한 이유로 금리가 되레 하락한 곳들이 목격됐다.

다만, 연준의 인하 기조나 엔캐리 트레이드 모두 불확실성이 극심하다. 다양한 이해관계가 얽혀있다. 중장기적인 전개 과정과 개별 국가 특수성에 따라 채권시장의 희비는 다시 엇갈릴 것으로 보인다.

jhlee2@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 10시 56분에 서비스된 기사입니다.