'노동시장 변곡점' 경계감↑…베버리지 곡선 중요성 부상

필립스 곡선 보면…'물가 vs고용' 양자택일 불가피할 가능성 시사

(서울=연합인포맥스) 김성진 윤시윤 기자 = 미국 연방준비제도(연준ㆍFed)의 금리 동결 기간이 예상외로 길어지는 가운데 미국 노동시장이 변곡점에 가까워졌다는 경계감이 커지고 있다.

지금까지는 실업이 크게 늘지 않고도 인플레이션을 낮추는 데 성공했지만,데이터춘추전국시대 머지않아 실업의 급증이 수반돼야 할 단계로 접어들 수 있다는 우려가 연준 안팎에서 감지된다.

2% 인플레이션 목표를 향한 '라스트 마일'(마지막 단계)이 특히 어려울 수 있다는 지적도 이와 결부돼 있다.

◇ '베버리지 곡선'에 쏠리는 시선

골드만삭스가 지난 17일(현지시간) 발간한 '변곡점'(Inflection Point)이라는 제목의 보고서는 미국의 실업 급증 가능성을 상세히 제기하고 있다는 점에서 눈길을 끌었다.

연준의 이번 긴축 사이클이 시작된 이래 '연착륙(소프트랜딩)이 가능하다'는 낙관론을 고수해 온 골드만이 이런 보고서를 냈다는 점이 특히 주목할 만했다.

메리 데일리 샌프란시스코 연방준비은행 총재의 지난 24일 연설도 골드만의 보고서와 사실상 같은 취지를 담고 있었다. 데일리 총재가 제시한 주요 논거도 골드만을 쏙 빼닮은 것이었다.

데일리 총재는 "지금까지 노동시장은 천천히 조정되었고, 실업률은 조금만 상승했다. 하지만 우리는 그렇게 긍정적인 결과가 덜 가능할 수 있는 지점에 점점 가까워지고 있다"고 말했다. (지난 25일 송고된 '샌프란 연은 총재 "인플레만 위험 아냐…고용도 주의해야"'기사 참고)

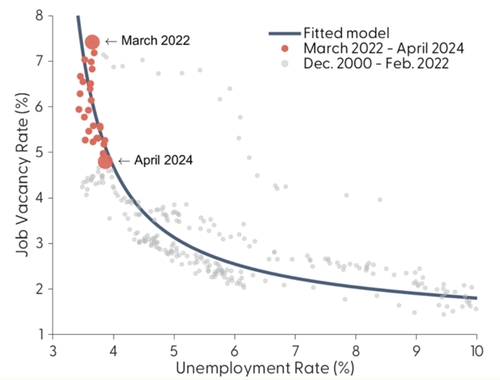

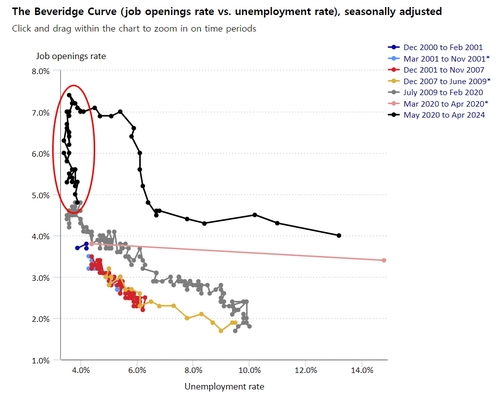

데일리 총재와 골드만이 제기한 경계심의 중심에는 구인율(또는 빈일자리율, job openings rate)과 실업률의 상관관계를 나타내는 베버리지 곡선이 있다. 베리리지 곡선의 기울기가 달라지는 '변곡점'에 미국 노동시장이 근접했다는 게 내용의 골자다.

사실 골드만을 비롯한 소트프랜딩 진영이 그동안 의지해온 핵심 논거도 베버리지 곡선이었다. 팬데믹 사태 후 구인 건수(빈일자리)가 폭발적으로 늘면서(구인율의 상승) 베버리지 곡선이 위쪽으로 크게 이동했기 때문에, 구인건수가 줄어드는 것(구인율의 하락)만으로도 노동시장의 정상화가 가능하다는 논리였다.

지금까지는 이들의 주장이 적중했다. 위 차트에서 알 수 있듯이, 연준의 긴축 이후 구인율은 수직으로 하락했지만 실업률은 크게 높아지지 않았다.

하지만 미국의 노동시장은 이제 'L자형'의 베버리지 곡선 상에서 꺾어지는 구간으로 접어드는 양상이다. 가팔랐던 베버리지 곡선의 기울기가 평평해지는 단계로 진입하고 있는 모양새라는 얘기다.

골드만의 얀 하치우스 수석 이코노미스트는 "노동경제학의 전문용어로 말하면, 우리는 팬데믹 후의 가파른 베버리지 곡선에서 팬데믹 이전의 베버리지 곡선으로 돌아왔다"면서 "그렇다면 노동시장은 노동 수요의 추가적인 약화가 빈일자리뿐 아니라 실제 일자리에도 타격을 주어, 실업률을 더 상당히 높일 수 있는 잠재적 변곡점에 서 있다"고 설명했다.

데일리 총재는 "최신 고용시장 데이터는 우리가 베버리지 곡선의 평평한 부분에 매우 가까워지고 있음을 보여준다"면서 "향후 노동시장은 기업이 빈일자리뿐 아니라 실제 일자리를 조정해야 함에 따라 실업률이 높아질 수 있다"고 말했다.

◇ 필립스 곡선도 '평평한' 국면으로?

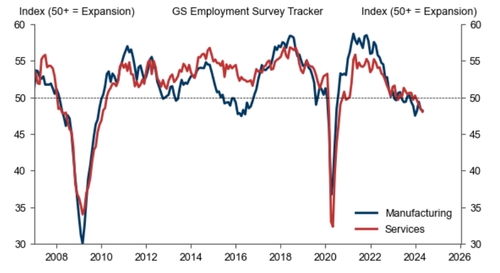

골드만이 자체적으로 만드는 '고용 조사 트래커'는 제조업과 서비스업 모두 기준선 '50' 밑으로 내려가 있는 상태다. 하치우스 이코노미스트는 "노동 수요가 얼마나 잘 유지되고 있는지 불분명하다"면서 자사의 트래커는 "정체 또는 소폭의 위축과 부합하는 수준"이라고 말했다.

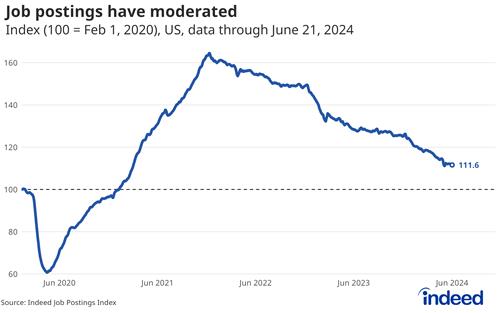

고용정보 사이티 인디드의 닉 벙커 이코노미스트는 "구인 건수의 추가 감소는 노동시장 전망에 더 우려를 불러일으킬 수 있다"면서도 "좋은 소식은 5월 말부터 구인 공고가 (더 줄어들지 않고) 안정되었다는 것"이라며 낙관을 드러냈다.

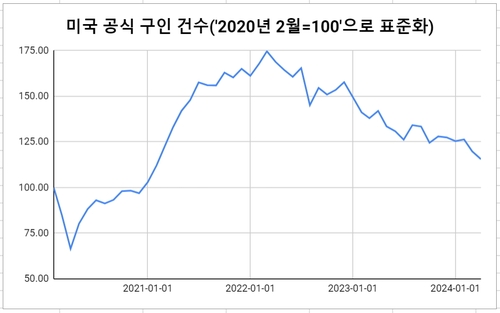

벙커 이코노미스트가 근거로 제시한 데이터는 인디드가 매주 업데이트하는 '구인 공고 지수'(Indeed Job Postings Index)다. 팬데믹 사태가 터지기 직전인 2020년 2월 1일을 기준점(=100)으로 삼는 이 지수는 구인 건수가 기준점 대비 어느 정도 수준인지를 보여준다.

이 지수는 지난달 하순 111 초중반대로 하락한 뒤 횡보 흐름을 보이고 있다. 구인 건수가 팬데믹 사태 직전보다 10% 남짓 많은 수준에서 더 줄어들지 않고 유지되고 있다는 얘기다.

인디드의 이 지수는 미 노동통계국(BLS)의 'Jolts'(구인·이직 보고서)에 담긴 공식 구인 건수를 상당히 정확하게 예측해 준다는 점에서 시장 참가자들의 관심을 받고 있다. 공식 구인 건수를 인디드의 방식대로 표준화했을 때의 최근 값(4월 기준 115.6)도 인디드의 지수와 거의 비슷했다. 5월 'Jolts'는 내달 2일 발표된다.

벙커 이코노미스트의 말대로 구인 건수가 더 줄어들지 않으면 실업 급증에 대한 우려는 줄어들 수 있다. 하지만 이 경우에는 반대로 인플레이션이 잘 잡히지 않는다는 우려가 불거질 수 있다.

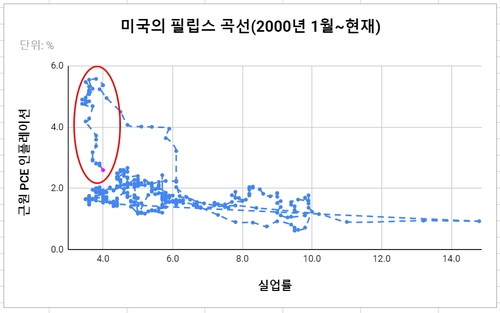

힌트로 삼을 수 있는 것은 인플레이션과 실업률의 상관관계를 보여주는 필립스 곡선이다. 미국의 필립스 곡선은 베버리지 곡선과 마찬가지로 'L자형' 형태를 보이면서 지금이 변곡점일 가능성을 시사하고 있다.

필립스 곡선 역시 베버리지 곡선과 비슷하게 팬데믹 사태 후 위로 크게 이동했다가 수직으로 내려오는 정상화(위 차트의 빨간색 동그라미) 과정을 거쳤다. 인플레이션은 크게 낮아졌지만 실업률은 별로 높아지지 않다는 의미다.

필립스 곡선이 여기에서부터 평평한 국면으로 진입한다면 이야기는 달라진다. 필립스 곡선의 기울기가 평평해질수록, 2% 인플레이션 목표에 가까이 다가서기 위해서는 실업률이 더 크게 높아져야 한다.

syyoon@yna.co.kr

sjkim@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 08시 59분에 서비스된 기사입니다.관련기사

- [데이터 춘추전국시대-1] '팬데믹 충격'…연준도 달라졌다