상대적으로 금리 낮았던 ARM,금리HL너무길다이브리드주담대폭탄우려국제뉴스기사본문 5~7년 지나 원리금 확대

(서울=연합인포맥스) 이재헌 기자 = 약 5~10년 전에 약정한 미국 주택담보대출자들의 하이브리드 변동형 금리 주담대(Adjustable-rate mortgage, ARM)에 대한 우려가 확산하고 있다. 연방준비제도(Fed·연준)의 '더 높게 더 오래(higher for longer·H4L)' 여파로 원리금 확대 폭탄이 이어지고 있어서다.

CNN은 1일(현지시간) 미국 휴스턴에서 지난 2016년에 하이브리드 ARM을 취급하고, 작년부터 월 2천달러의 원리금이 늘어난 대출자의 사례를 소개했다. 그는 주담대 개시 이후 7년 동안 금리가 고정되지만, 이후 1년마다 금리가 달라지는 하이브리드 ARM을 받았다. 금리 고정과 변동 기간이 혼합돼서 하이브리드다.

미국에서 하이브리드 ARM은 보통 5~10년 동안 고정 모기지 금리를 제공하는 상품들이 다수다. 이후부터는 시장 상황에 연동해 매년 새로운 금리가 적용된다. 대출 기간 내내 고정금리인 FRM(Fixed-rate mortgage)에 비해 초기 대출금리가 0.5~1%포인트가량 낮은 것으로 알려졌다.

매체는 지난 2019년 이후 하이브리드 ARM이 약 170만건 취급됐다고 소개했다. 가장 인기 있는 ARM은 5년 고정금리 주담대였다. 당시보다 기준금리가 대폭 높아졌기에, 올해부터 원리금 폭탄을 맞는 사례가 늘어날 것이라고 예측했다. 이미 32만8천명의 대출자가 새로운 금리를 받았고, 향후 1년 동안 10만2천명이 금리 재설정을 기다리는 실정이라고 부연했다.

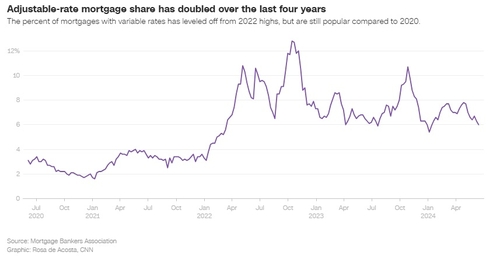

미국 주택담보대출협회의 자료를 보면 지난 4년간 주담대 중 ARM의 비중은 두 배로 높아졌다. 연준의 가파른 금리인상이 머지않아 피벗(통화정책 전환) 된다고 전망한 영향이다. 이러한 상태가 심해져 최근에는 40%가 ARM을 선택했다고 매사추세츠주 도시의 한 대출 담당 직원은 전했다.

하지만, 연준의 H4L 기조에서 금리인하 기대는 낮아지고 있다고 매체는 적었다.

전문가는 "고정금리 주담대인 줄 알았다가 세부 사항을 보니 ARM인 사례들도 있다"며 "리스크에 대한 민감도가 낮아야 ARM 선택이 가치가 있을 수 있다"고 말했다.

jhlee2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 10시 10분에 서비스된 기사입니다.