(서울=연합인포맥스) 한상민 기자 = 금과 달러의 고전적인 역방향 상관관계가 올해 들어 어긋나고 있다. 이에 외환시장과 원자재 시장의 상·하방 동력이 달라지며,강달러에도금오름세지속정방향상관관계계속될까빅데이터뉴스국제뉴스기사본문 당분간 강달러에도 금의 오름세가 지속될 것으로 전망된다.

18일 연합인포맥스 매크로 차트(화면번호 8888)에 따르면 지난 10년간 달러인덱스와 금 가격에 역의 상관관계가 전반적으로 유지됐다.

금을 포함해 대부분의 원자재는 달러로 거래된다. 따라서 달러 가치가 절하되면, 원자재의 내재가치가 반영되며 달러 표시 원자재 가격이 상승한다. 달러 절상(강달러) 상황에서는 같은 원리로 원자재 가격이 내려간다.

또 달러는 안전자산으로서 경기하강 측면에서 선호되는 측면이 있다. 경기 회복 사이클에 위험자산으로서의 성격이 주목받는 원자재와 움직임이 반대되는 경향성이다.

다만 올해 3월 이후로 달러 인덱스와 금 가격은 유사한 상승 곡선을 그리고 있다.

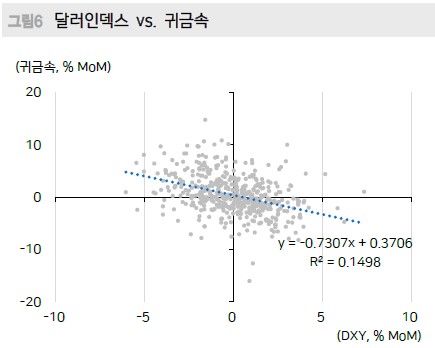

일반적으로 달러와 원자재는 동반 상승이 일어나지 않는다. 메리츠증권에 따르면 1983년부터 2024년 4월 무렵까지 전월 대비 상승 분포도에서 귀금속과 달러인덱스는 완만한 음의 상관관계를 보인다.

금과 달러가 기존과 다른 패턴을 보이는 것은 금에 대한 구조적 수요가 많이 늘어났기 때문이라는 분석이 나온다.

박수연 메리츠증권 이코노미스트는 "중앙은행들의 탈달러 움직임이 계속되고 있고 중국 중앙은행 쪽에서의 금 수요가 늘어나며 레벨 자체가 높아졌다"며 "금의 상승 여력이 더 남아 있는 상황"이라고 봤다.

다만 중국 정부는 18개월 만에 금 매입을 중단했다. 이에 금 선물 가격은 3% 넘게 내리며 변동 폭이 확대됐다. 지난 7일 중국의 비축 금 보유량은 7천280만 온스로 직전 달인 4월과 같았다. 이는 금 가격이 최근 랠리를 보이면서 추가 매입에 중국 정부가 부담을 보인 움직임으로 해석된다.

성연주 신영증권 연구원은 "중국 정부의 금 매입 중단 기간이 길어지면 단기적으로 금 가격에 영향을 줄 것"이라면서도 "중국 기관 등 전반적 의견은 중국 정부의 중장기적 금 매입 추세가 바뀌지 않았다는 것"이라고 강조했다.

중국 정부는 향후 외환보유고에서 금 비중을 최소 10% 이상 높일 것으로 알려진 만큼, 금 가격 상승에 지속해 영향을 끼칠 것으로 보인다. 현재 중국의 금 보유 비중은 외환보유고의 5% 내외 수준이다. 반면 미 국채의 비중은 23%로 지속해서 감소하며 금이 달러를 대체하는 모양새다.

달러 레벨은 유럽중앙은행(ECB)을 비롯한 중앙은행의 피벗(pivot·통화정책 방향 전환) 등 긴축 완화 기조가 더 두드러지며 하단이 지지가 될 것으로 보인다. 연방준비제도(Fed·연준)가 금리 인하를 단행해도 금리 인하 폭이 전 세계 중앙은행 대비 낮다면 강달러 지지 재료로 작용한다.

또 올해 11월 미국 대선이 다가오며 미국 우선주의 측면에서 강달러 궤적이 예상된다.

NH투자증권은 "올해 대선 정책은 제조업 투자 활성화 등 자국 우호적일 것"이라며 "최근 미국의 직접투자 수지는 유입 우위로, 미국은 투자받는 나라로서 달러화 강세 요인으로 작용한다"고 강조했다.

금 가격은 실제 금리 인하가 이뤄지지 않은 상태에서 기대감이 가격에 반영되며 올랐다. 이에 올 하반기 피벗이 시작돼도 달러와 금의 동반 상승은 당분간 이어질 것으로 보인다.

박 이코노미스트는 "최근 금 가격 상승은 금리랑 상관관계가 거의 없다"며 "중장기적으로 달러와 금의 상관관계가 어긋나기 어렵겠지만 하반기 중 나타나기에는 고려해야 할 지점이 많다"고 말했다.

smhan@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 13시 20분에 서비스된 기사입니다.