UBS 채권 헤드 분석…지지 후보 낙선 때 채권 포트폴리오 확대

(서울=연합인포맥스) 이재헌 기자 = 경제 전망과 변동성에 민감한 자본시장 투자자들에게 미국 대통령 선거는 지나칠 수 없는 이벤트다. 정책 변화를 선반영하며 수익률 극대화를 노리지만,바이든지지자들채권매수노릴까부정적당파성의투자파급력국제뉴스기사본문 사실 객관적으로 판단하지 못한다는 지적이 제기됐다. '부정적 당파성' 때문에 지지 후보가 낙선하면 경제를 더 비관적으로 예측, 채권 포트폴리오를 확대한다는 연구가 나왔다.

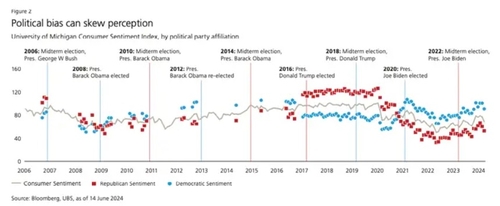

2일(현지시간) 비즈니스인사이더는 UBS의 톰 맥러플린 채권 헤드가 분석한 선호 정당-소비자 심리의 상관관계를 조명했다. 그래프를 통해 표현된 결과는, 지지했던 후보가 대선에서 낙선하면 경제를 더 비관적으로 본다는 것이다. 민주당 지지자는 도널드 트럼프 전 대통령의 재임 기간 때 소비자심리 지수 평균치를 밑돌았고, 이후 조 바이든 대통령이 집권하자 공화당 지지자들이 유사한 양상을 보였다.

반대로 지지 후보가 당선되면 경제를 보는 긍정적 인식이 확산한다. 이러한 현상은 지난 2016년부터 두드러지게 관찰됐다.

맥러플린 헤드는 이를 '부정적 당파성' 때문이라고 해석했다. 그리고 이는 행동경제학의 '손실 회피성향'처럼 포트폴리오 변화를 더 강하게 끌어낸다고 진단했다. 싫어하는 대통령 때문에 손실을 볼 수는 없다는 심리다.

지지 후보의 낙선을 전망·확인한 투자자들은 채권으로 포트폴리오를 갈아타는 경향이 있다고 맥러플린 헤드는 설명했다. 경제에 대해 중립 혹은 긍정적으로 볼 때 채권을 40% 정도 담았다면, 경제 비관론에 따라 60% 정도까지 늘릴 수 있다는 것이다.

이번 대선이 112년 만에 전직 대통령과 현직 대통령의 대결이라는 점에서 또 한 번 투자자들의 손바뀜이 진행될 가능성이 있다. 트럼프 후보의 선전에 따라 채권 금리가 오른다면, 민주당 지지자들이 이를 매수 기회로 삼을 수도 있는 셈이다.

다만, 부정적 당파성에 근거한 투자는 현명하지 못하다고 맥러플린 헤드는 일침을 가했다. 지난 18년간 지지 후보의 낙선 때문에 주식 포트폴리오를 줄였다면 누적 수익률에서 57%를 손해 봤을 것이라고 지적했다.

맥러플린 헤드는 "마음에 들지 않는 선거 결과에 반응하는 것은 매우 흔한 일"이라며 "장기적으로 볼 때 손실 회피성향 때문에 주식에 대한 집중도를 낮추는 것은 수익률을 떨어뜨린다"고 말했다.

그러면서 "이러한 현상에는 개인뿐만 아니라 전문투자자, 기관투자자들도 취약하다"며 "선거 기간 중에도 침착함을 유지하고, 결과에 상관없이 기존 계획도 잘 고려해야 한다"고 강조했다.

jhlee2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 10시 15분에 서비스된 기사입니다.관련기사

- 바이든 포기설에…해리스, 베팅사이트서 '민주당 후보' 1위